Maintien de garanties santé et prévoyance et revenus de remplacement

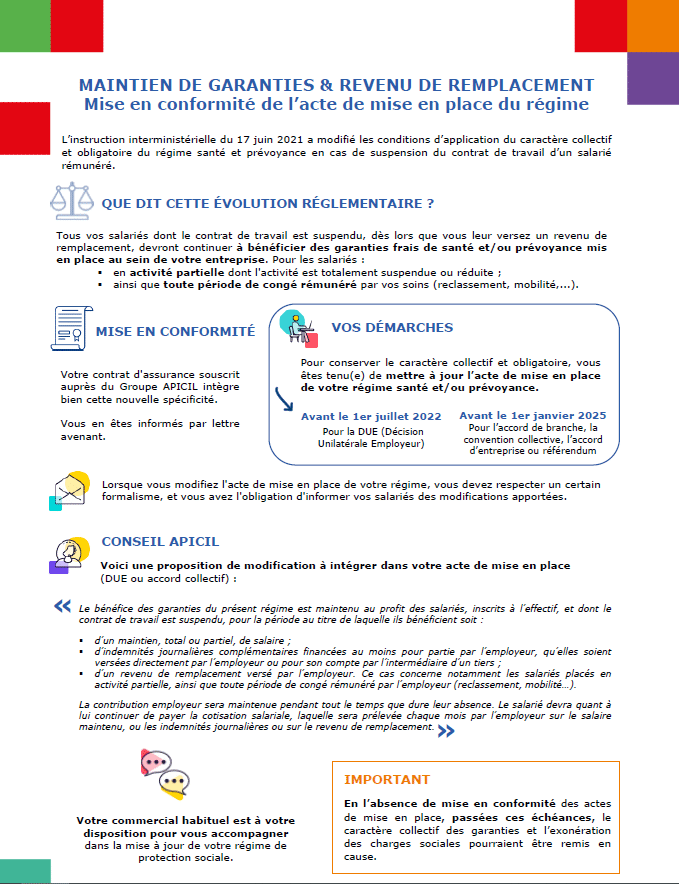

L'instruction interministérielle du 17 juin 2021 a modifié les conditions d'application du caractère collectif et obligatoire des régimes frais de santé et prévoyance en cas de suspension du contrat de travail rémunéré d'un salarié. Cette nouvelle évolution réglementaire a un impact sur le contenu de votre acte de mise en place, que vous devez adapter avec les dispositions de l'instruction précitée. Quelles démarches devez-vous effectuer pour être en conformité ?

Des questions sur le maintien de garanties ?

Cécile et Sandie sont là pour vous vous accompagner…

Découvrez en vidéo toutes les réponses à vos questions !

Que dit cette nouvelle évolution réglementaire ?

Tous les salariés dont le contrat de travail était suspendu, qui bénéficiaient d’un revenu de remplacement de la part de leur employeur, devront continuer à bénéficier du régime frais de santé et/ou prévoyance, dans les mêmes conditions que les salariés actifs.

Autrement dit, il doit y avoir maintien des cotisations et prestations durant cette période de suspension du contrat de travail rémunéré.

En pratique, cela concerne vos salariés :

- placés en activité partielle et qui perçoivent de votre part une indemnité légale, voire complémentaire (ex: périodes de chômage partiel déclenchées lors de la crise sanitaire);

- en congé rémunéré (ex: congé de reclassement, congé de mobilité, …).

Pour mieux comprendre

Avant la publication de cette instruction, vous étiez tenus, en tant qu’employeur, au maintien du régime de protection sociale complémentaire au profit des salariés dont le contrat de travail est suspendu, et qui bénéficient durant cette période :

- soit d’un maintien, total ou partiel, de salaire ;

- soit d’indemnités journalières complémentaires (financées au moins pour partie par l’employeur).

La crise sanitaire a engendré un recours en masse à l’activité partielle, et le législateur a dû intervenir. C’est dans ce contexte qu’une loi a été publiée afin de prévoir le maintien des garanties de protection sociale mises en place dans l’entreprise au profit des salariés placés en position d’activité partielle.

Loi du 17 juin 2020 relative à diverses dispositions liées à la crise sanitaire

Les dispositions de cette loi sont temporaires. La Direction de la Sécurité sociale a souhaité pérenniser ces dernières, ce qui a conduit à la publication de l’instruction interministérielle du 17 juin 2021.

Comment vous mettre en conformité ?

Pour conserver le caractère collectif et obligatoire du régime (et donc les exonérations de charges sociales en découlant), vous devez également mettre en conformité l’acte de mise en place du régime :

- avant le 1er juillet 2022 pour la DUE ;

- avant le 1er janvier 2025 dans le cas d’un accord de branche, d’une convention collective, d’un accord d’entreprise ou référendum.

En l’absence de mise en conformité des actes de mise en place, passées ces échéances, le caractère collectif des garanties et l’exonération des charges sociales pourraient être remis en cause.

À noter : lorsque vous modifiez l’acte de mise en place de votre régime, vous devez respecter un certain formalisme, et avez notamment l’obligation d’informer vos salariés des modifications apportées.

Quelles modifications à apporter ?

Vous trouverez ci-après, à titre informatif, une proposition de modification à intégrer dans votre acte de mise en place (DUE ou accord collectif) afin de respecter les dispositions de l’instruction préalablement exposées.

Le bénéfice des garanties du présent régime est maintenu au profit des salariés, inscrits à l’effectif, et dont le contrat de travail est suspendu, pour la période au titre de laquelle ils bénéficient soit :

– d’un maintien, total ou partiel, de salaire;

– d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, qu’elles soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers ;

– d’un revenu de remplacement versé par l’employeur. Ce cas concerne notamment les salariés placés en activité partielle, ainsi que toute période de congé rémunéré par l’employeur (reclassement, mobilité, …).

La contribution employeur sera maintenue pendant tout le temps que dure leur absence. Le salarié devra quant à lui continuer de payer la cotisation salariale. Elle sera prélevée chaque mois par l’employeur sur le salaire maintenu, ou les indemnités journalières ou sur le revenu de remplacement. »

Nous vous invitons à vous faire accompagner par votre conseil habituel (expert comptable – service RH – avocat/juriste, …).

Besoin d’accompagnement ?

Nous vous proposons une infographie présentant les démarches à effectuer pour vous aider dans la mise en conformité de cette nouvelle réglementation : maintien de garantie et revenu de remplacement.

Quelles sont les actions de mon assureur concernant la mise en conformité du contrat d’assurance ?

Le contrat collectif d’assurance doit être conforme à l’instruction au 1er janvier 2022 (ou au 1er juillet 2022 : pour les contrats d’assurance nécessitant une approbation en assemblée générale pour toute modification).

Les contrats souscrits auprès de l’un des assureurs du Groupe APICIL ont été modifiées afin d’intégrer les nouvelles dispositions liées au maintien des garanties, les entreprises ont reçu une lettre avenant les informant de cette modification (cf. extrait lettre avenant ci-dessous).

| LES ÉVOLUTIONS RELATIVES AUX DISPOSITIONS GÉNÉRALES DE VOS CONTRATS | ||

| Maintien des garanties en cas de suspension du contrat de travail indemnisé | Les garanties sont désormais maintenues lorsque la période de suspension du contrat de travail donne lieu au versement d’un revenu de remplacement par l’employeur (indemnité d’activité partielle). | |

| Base de cotisation – Suspension de contrat de travail indemnisé | Désormais, pour vos salariés en suspension de contrat de travail donnant lieu à indemnisation, les cotisations restent dues dans les conditions suivantes : – en cas d’assiette de cotisation en pourcentage du salaire, sur la totalité du revenu de remplacement versé par l’employeur durant la période de suspension ; – en cas d’assiette de cotisation forfaitaire (pourcentage du Plafond mensuel de la Sécurité sociale), conformément à ladite assiette forfaitaire. |

En savoir plus sur la DUE

Mutuelle entreprise et Prévoyance

Découvrez nos offres pour assurer l’avenir de votre entreprise et le bien-être de vos salariés. Bénéficiez d’une couverture complète en cas d’accident, maladie ou décès, tout en maîtrisant votre budget.